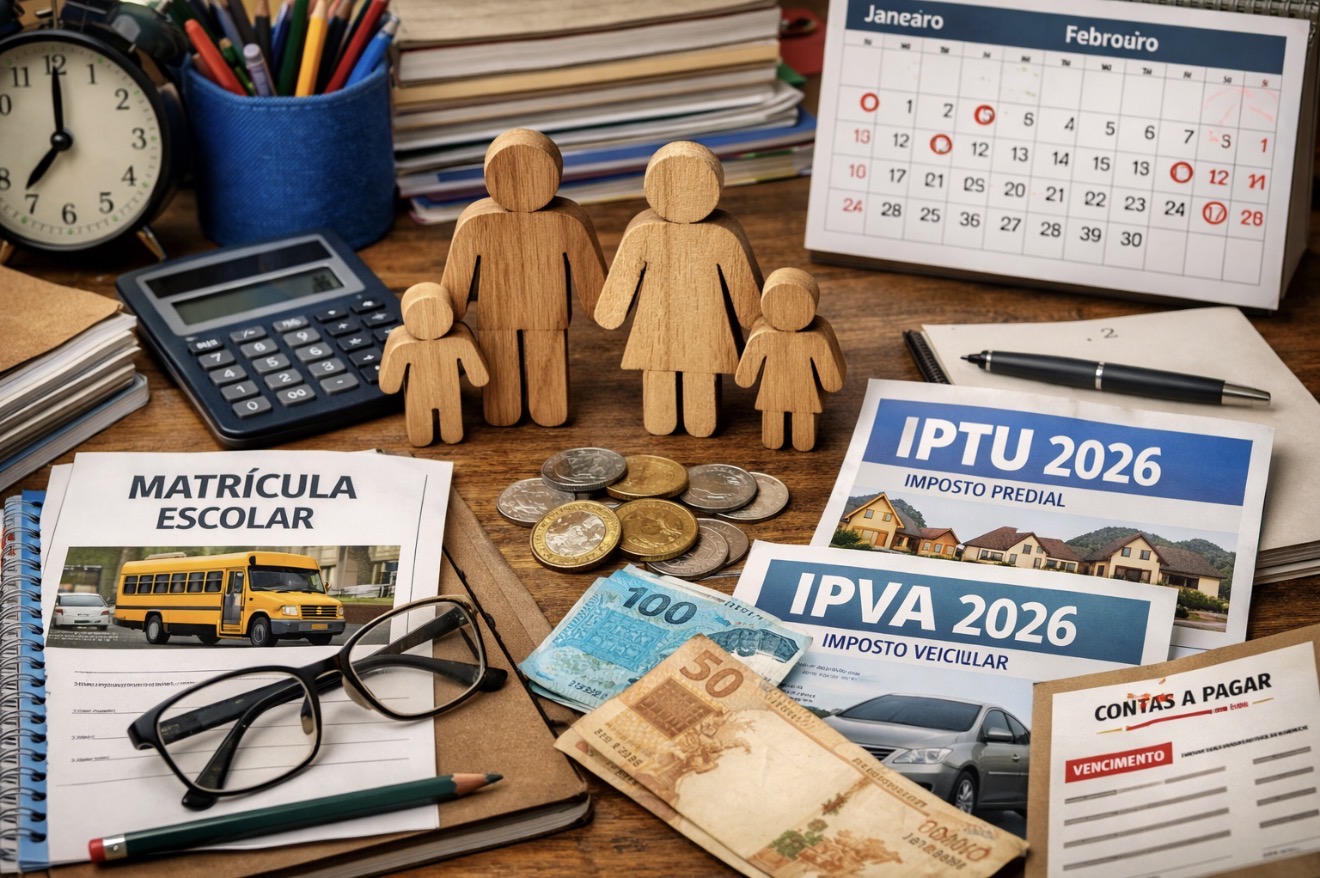

Contas pesam no orçamento das famílias no primeiro trimestre do ano; confira dicas de especialistas de como se organizar

IPVA e IPTU, despesas com material e matrícula escolar, reajustes de planos de saúde, taxas anuais dos conselhos profissionais e, em muitos casos, despesas condominiais reajustadas. São compromissos que os brasileiros não podem adiar e exigem disponibilidade de pagamento imediato.

Subestimar valores, recorrer ao crédito e misturar gastos essenciais com supérfluos são alguns dos erros mais cometidos. Para passar por esse período sem comprometer a saúde financeira da família, as recomendações dos especialistas são: planejamento e controle.

Para o economista e sociólogo César Bergo, também professor de Mercado Financeiro da UnB (Universidade de Brasília) e Conselheiro Corecon-DF (Conselho Regional de Economia da 11ª Região), o cenário econômico contribui para o desajuste financeiro das famílias. O salário que não acompanha o processo inflacionário, por exemplo, é um dos principais pontos de impacto no poder de compra dos núcleos familiares.

“Hoje, praticamente 80% das famílias têm algum tipo de dívida ou inadimplência”, observa.

Conversar é essencial

A falta de educação financeira na hora de planejar os gastos das famílias é a principal dificuldade dos brasileiros: “O que a pessoas precisam ter em mente é que esses compromissos são anuais. Em dezembro, com a chegada do 13º salário, é importante guardar valores para gastos com as férias escolares, material, impostos e reajuste de recursos públicos no ano seguinte. Tudo isso precisa estar no planejamento”, orienta o especialista.

Conversar em família e pontuar os gastos podem ser a saída de uma crise econômica ou o melhor meio para se evitar uma.

“É importante que a família se reúna e converse sobre economia. Às vezes, alguém da família está colocando dinheiro em caderneta de poupança. Talvez compense tirar esse dinheiro e pagar as taxas de juros, por exemplo”, sugere Bergo.

Cartão de crédito como vilão

Para Bergo, um dos erros mais comuns entre os brasileiros é colocar o crédito como receita. “Receita é o que você ganha”, ressalta.

O cartão de crédito não deve ser usado para as despesas fixas. “Não se deve tomar crédito para esse tipo de despesas porque, senão, vira uma bola de neve e há dificuldade no orçamento”, pontua.

Um orçamento realista é a chave inicial. Pode-se, por exemplo, dividir 50% do valor da receita entre as contas fixas, como água, luz, telefone e condomínio. E 30% nas variáveis, como manutenção do carro e da casa. “Também é importante que você coloque 20% sua renda em uma reserva financeira”, aconselha Bergo.

Ainda de acordo com o economista, no início do ano, não se deve atrasar pagamentos. “Temos que planejar o pagamento dessas taxas. É importante dizer que qualquer atraso gera multa e juros de mora”, salienta.

Descontrole financeiro

Outro erro comum é tomar decisões no impulso, sem avaliar o efeito no orçamento dos meses seguintes. Para além das responsabilidades com filhos, há outros cenários familiares críticos, que podem demandar o uso de recursos.

Mesmo sem família constituída, Joana (nome fictício), 26 anos, confessa gastar mais do que tem como receita. Ela é arquiteta, trabalha como CLT e ainda tem uma loja de roupas. Divide as contas da casa com o irmão, mas gasta muito com cartão de crédito.

Joana conta que seus principais gastos são variáveis, como lazer e compras feitas por impulso. Assim, o orçamento acaba apertado para arcar com as contas fixas.

“Só de carro, gasolina, IPVA, seguro, algumas coisas que eu precisei arrumar, são R$ 1.200 por mês”, relata.

Para o planejador financeiro Afrânio Alves, mapear um orçamento realista em um calendário financeiro para o ano estabelece a realidade da família entre renda, despesas fixas, variáveis, obrigações anuais, dívidas e objetivos.

“Sempre respeitando o equilíbrio de consumo daquilo que já está comprometido com parcelamentos e dívidas, as despesas do momento presente, bem como os projetos futuros. Planejamento financeiro busca, antes de mais nada, se proteger”, destaca.

Pagar ou não à vista?

Para os especialistas, pagar à vista vale a pena quando há reserva financeira e o desconto ofertado supera o rendimento da aplicação onde o dinheiro está, ou deveria estar.

Já o parcelamento é indicado quando o pagamento à vista compromete a reserva de segurança da família, o que pode gerar endividamento ou exigir uso de crédito caro.

Para o economista César Bergo, é melhor pagar à vista, dependendo do desconto. “Se for entre 10% de desconto, vale a pena. Mas, se for menor do que 5%, é melhor pagar parcelado, pois ajuda no orçamento”, aconselha.

Para o planejador financeiro Afrânio Alves, “a decisão deve considerar o benefício financeiro e também a saúde financeira da família”.

Dá para se planejar com renda curta?

É desafiador, mas é possível. Mesmo com a renda limitada, o contribuinte pode priorizar o essencial, ajustar padrões de consumo, otimizar despesas, criar pequenas reservas e evitar decisões que aumentem o custo financeiro no futuro, como parcelamentos sem critérios.

“Organização não depende de renda alta, depende principalmente de intenção e disciplina”, ressalta Alves.

O especialista sugere uma sequência de passos para montar um planejamento financeiro eficaz:

- Liste todas as receitas, despesas e obrigações do ano;

- Monte um orçamento mensal;

- Crie um calendário financeiro, revise dívidas e estabeleça prioridades;

- Defina metas realistas.

“Organização começa com consciência e escolhas alinhadas à realidade financeira pessoal ou familiar. Respeitar os limites e tomar decisões conscientes traz mais tranquilidade do que buscar soluções rápidas, quase sempre pouco eficazes no curto prazo”, conclui.

*Sob supervisão de Augusto Fernandes

Economia|Thaynara Lima, do R7, em Brasília*