Consumidores no vermelho podem buscar melhores condições para renegociar pendências. Especialistas orientam sobre como se dar bem.

Renegociar dívidas pode ser a saída para os consumidores que estão no vermelho. Para resolver a situação dos clientes, bancos oferecem mecanismos como redução de taxas de juros, campanhas de renegociação, aumento de prazo ou redução da dívida em si a qualquer momento quando o cliente entra em contato. Especialistas ouvidos pelo R7 orientam sobre como renegociar para limpar o nome e não ter mais problemas no futuro.

O professor de finanças do Insper Ricardo Rocha explica que existem dois tipos de renegociação: a feita para adimplentes e a para inadimplentes. No primeiro caso, o consumidor pode tentar reduzir o valor das parcelas, mesmo que ainda não esteja devendo, enquanto no segundo, a dívida já saiu do controle e não foi possível pagá-la.

“Quando eu fico inadimplente, o poder de barganha que eu tenho é menor”, explica Rocha. Para o especialista, é importante avaliar a capacidade de pagamento na hora de renegociar a dívida, garantindo que o consumidor consiga honrar com ela.

O coordenador do MBA de Gestão Financeira da FGV (Fundação Getulio Vargas), Ricardo Teixeira, diz que, no momento da renegociação, é importante que o cliente escute a proposta do banco e faça uma contraproposta, considerando uma margem de segurança.

“Cada um vai entender dentro do seu orçamento qual é a margem. Quem ganha menos, tem que ter uma margem maior”, explica Teixeira.

Rocha diz que o consumidor não pode ter vergonha de conversar com o gerente do banco para a renegociação, já que esta pode ser a pessoa que resolverá o problema do devedor.

Campanhas de renegociação de dívidas

Teixeira diz que, normalmente, as campanhas de renegociação de dívidas oferecem redução de juros, aumento de prazos ou redução no custo total do valor devido. “Vale a pena negociar. Se essa campanha atinge a necessidade ou não é o que você deve levar em consideração”, afirma Teixeira.

Para Rocha, o endividado deve participar das campanhas, para avaliar se as condições são positivas para si. “Vai lá ver as condições e compare com outro banco”, orienta.

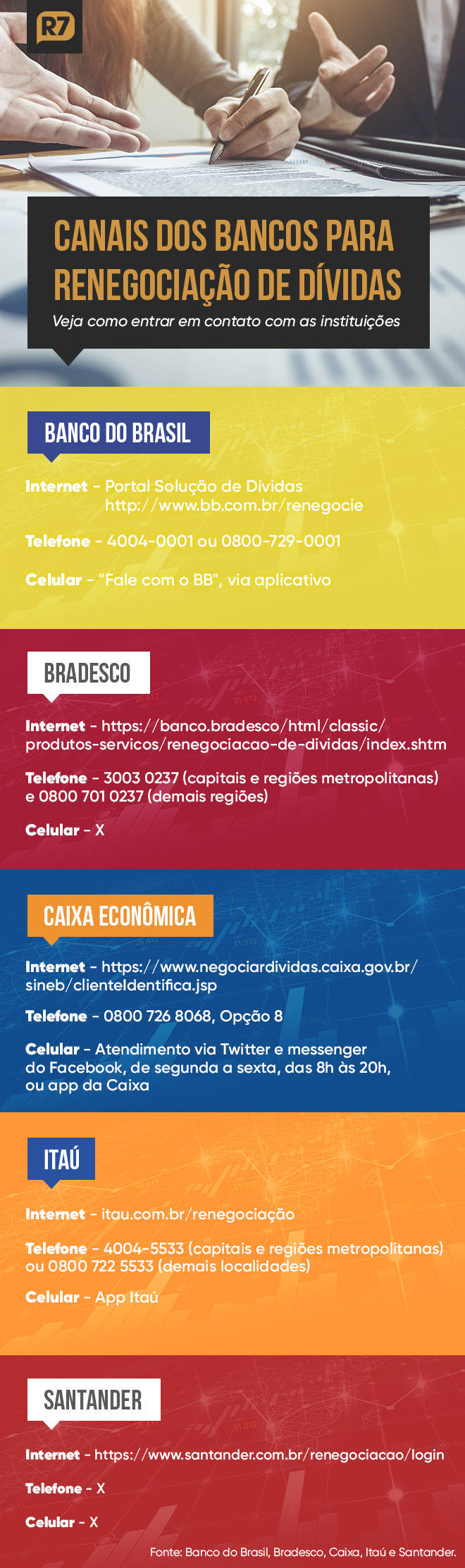

Banco do Brasil

O Banco do Brasil oferece opções de ampliação do prazo para pagamento, taxas e desconto. A instituição possui a plataforma “Faça Sua Proposta”, em que os clientes podem incluir as condições que melhor se ajustam às necessidades de cada um e que são analisadas por equipes de especialistas em renegociação do Banco.

Também é possível tirar dúvidas com especialistas online.

Bradesco

O banco Bradesco afirma que está sempre disponível para analisar caso a caso as demandas de seus clientes e que vem investindo na disponibilização de soluções multicanais que permitam ao cliente escolher os meios e serviços que melhor atendam às suas necessidades.

Caixa Econômica Federal

A Caixa oferece oportunidades para os clientes que querem renegociar dívidas a qualquer momento.

Itaú

O banco Itaú está com uma campanha de renegociação de dívidas até o dia 12 de setembro deste ano. Segundo a assessoria de imprensa do banco, as dívidas podem ser parceladas em até 60 vezes e com prazo de três meses para pagar a primeira parcela.

Estas condições são oferecidas a mais de um milhão de correntistas do banco com atraso entre 15 e 180 dias no pagamento dos valores devidos.

Os correntistas com atraso no pagamento superior a 6 meses também podem conversar com o gerente para atenuar o processo de regularização de suas pendências.

Santander

O banco Santander afirma que está sempre aberto a receber os clientes para “renegociar, repensar as dívidas, colaborar com educação financeira”.

Além da possibilidade de ir até uma agência bancária, os clientes têm a opção de entrar em contato com os bancos por outros canais. Veja a lista:

Como não se endividar

Rocha afirma que existem dois tipos de devedores: aquele que teve dificuldades financeiras por uma situação externa, como o desemprego ou uma emergência que desestabilizou as contas, e aqueles que gastam descontroladamente com supérfluos.

Para ele, o essencial é evitar gastar mais do que 25% a 30% da renda líquida mensal. “Os estudos empíricos mostram que todo mundo que ultrapassa este número vai ficar inadimplente. Vira uma bola de neve”, diz.

Quando o crédito for realmente necessário, Rocha afirma que o consumidor deve contratar os créditos mais adequados e com menores taxas de juros, evitando principalmente o cheque especial e o cartão de crédito que, em julho, registraram taxas de 322,2% e 300,1%, respectivamente.

Rocha diz que estas modalidades até podem ser usadas em uma emergência, mas logo depois que a situação for resolvida, o cliente deve entrar em contato com o banco para trocar a dívida por uma que seja mais vantajosa e que caiba melhor no orçamento.

Só depois que não possuir mais dívidas é que o consumidor deve pensar em investir para construir um patrimônio. O primeiro passo é se tornar consciente sobre os gastos e receitas, avaliar o orçamento e anotar as entradas e saídas — esta etapa pode ser feita tanto em um caderno como em planilhas, o importante é que o consumidor encontre o melhor método para ele — e, por fim, buscar conhecimento para saber onde aplicar o dinheiro que sobrar no final dos meses.

Rocha orienta que a pessoa comece com a poupança, para criar o hábito de guardar dinheiro, e depois estudar para partir para outros produtos financeiros. Segundo o especialista, “exagero de consumo não tem a ver com renda. É mais com comportamento”.

Com informações do R7